住宅ローンのまとめ!

おすすめ住宅ローンの比較と体験談

家を買うときに、ほとんどの人が行うことが、「住宅ローンを組むこと」です。

家というのは、とても高くて、3,000万円や4,000万円という値段がします。

でも、ほとんどの人は、これだけの資金をすぐに用意することはできませんよね。

そこで、家を購入するために、銀行からお金を借りて、家の購入代金(3,000万円や4,000万円)を家を作ってくれた業者に、まず一括でお金を払って、そのあとに、毎月少しずつ銀行にお金を返していくこと(仕組みのこと)を、「住宅ローン」と言います!

ちなみに、住宅ローンを使うことで、家を作った業者(工務店かハウスメーカー)は、銀行から、家の代金を一括で受け取ることができるので、これで安心(終わり)です。

しかし、お金を貸した銀行は、そうはいきませんよね?

銀行は、貸したお金を、毎月必ず払ってもらう必要があります。

そのため、銀行は、「お金を借りる人(家を買う人)が、本当に貸したお金を返せる人なのか」ということを、事前にしっかりと見極めます。

具体的には、お金を借りる人(家を買う人)の仕事や年収、お金にしっかりしている人なのかどうかを、調べるという形です。

これが、銀行の「住宅ローン審査」になります。

もちろん、ダメ馬も、家を買うときに、住宅ローンを組みましたよ!

そのために、いろいろな銀行に対して、「この家を買うので、これだけのお金を貸してください!」という形で、審査を出しました。

その結果、審査に通った銀行もあれば、その日の夕方に、即効で落とされた銀行もあったので、その経験や、ダメ馬が分かったことをお伝えしますね。

家を買うときは、ほとんどの人が「住宅ローン」を組むことになるので、ぜひ参考にしていただけたらと思います!

実は、住宅ローンはメリットの方が圧倒的に多い!

住宅ローンというのは、家を買うためにお金を借りるため、「借金」ですよね。

そして、このような「借金」が、嫌いな人もいると思います。

実際にダメ馬も、借金が嫌いで、「できれば住宅ローンは組みたくない!(だから家は買いたくない!)」と思っていました。

でも、住宅ローンは、銀行からお金を借りるため、確かに「借金」ではあるのですが、住宅ローンのメリットとデメリットを見てみると、住宅ローンはメリットの方が圧倒的に多いです。

具体的には、住宅ローンは、金利がとても低いというメリットがあります。

たとえば、「アコム」や「プロミス」などで消費者金融でお金を借りると、金利は4%から高くて17%くらいもかかるのですが、住宅ローンの場合、金利は0.6%前後です。

金利が低いほうが、お金を借りたときに返す総額のお金が少なくなるので、住宅ローンの圧倒的な低金利は、本当にすごいと思います。

そして、これだけ住宅ローンの金利が低いと、賃貸でお金を払うよりも、家を購入して住宅ローンを組んだ方が、毎月払うお金は少なくなる場合が多いです。

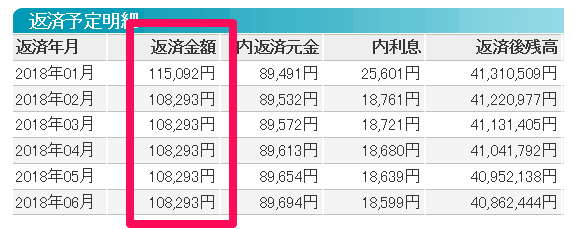

実際に、ダメ馬が賃貸物件に住んでいたときは、家賃は月160,000円払っていたのですが、家を購入して、住宅ローンを組んだら、毎月払うお金は月108,293円になりました。

購入した家の方が、品質と性能が良いにもかかわらず、毎月払うお金は、約5万円も安くなったのです!

↑家を買ったら、毎月払うお金が月108,293円に減った!(約5万円安くなった)

しかも、毎月払っていたお金が、賃貸のときは「掛け捨て」だったのですが、家を購入したら、「積立金」に近い形になるので、やはり家は購入したほうがトクですし、住宅ローンの金利が低いことは、本当に大きなメリットだと思いました。

さらに、住宅ローンを組むと、団体信用生命保険(団信)に入ることができるため、住宅ローンを組んだ人が、もし亡くなったり、高度障害状態になって働くことができなくなったとしても、住宅ローンがチャラ(ゼロ)になるという特徴があります。

これは、「生命保険」と同じような位置づけになるので、家族にとっては、安心感につながりますよね。(と嫁が言っていました)

さらにさらに、住宅ローンを組むと、「住宅ローン減税」を受けることができるので、支払う税金がかなり減るというメリットもあります。

住宅ローンは、確かに「借金」ですし、金利を払うというデメリットはあるのですが、そもそも低金利であるため、支払う金利分はとても安いです。

だから、現在のような低金利の時代であれば、もし一括で家を買うことができる現金を持っていたとしても、「住宅ローンを組んだ方がトク!」だと思いますよ。

以前のダメ馬と同じように、気持ち的に、「借金が嫌い!」というのはあるかもしれませんが、、、お金の面で計算すると、住宅ローンを組んだ方がお金の面では、間違いなくトクをするはずです。

(それだけ、現在の住宅ローンの金利の低さは魅力的です!)

「私はどれくらいのお金を借りることができるの?」ということを予想する方法

そして、住宅ローンを組むときに、ほとんどの人が気になることは、「私はどれくらいのお金を借りることができるの?」ということだと思います。

これは、ダメ馬も家を買うときに、すごく気になっていました!

そもそも、「自分がどれくらいのお金を借りることができるのか」ということが分からなければ、いくらの家を買えるのかが分からないからです。

ただ、この「私はどれくらいのお金を借りることができるの?」という具体的な金額は、銀行の本審査が通らないと、正確には分からないのですよね。。。

しかも、銀行によって、金額も異なってくるので、家を買う前の段階では、「だいたい、いくらくらいのお金を借りることができるのか」という、なんとなくの金額しか分からないのが現状です。

そこで、「私はどれくらいのお金を借りることができるの?」ということを予想する方法として、目安になるのが、「去年の年収から推測する方法」です。

具体的には、サラリーマンの人であれば、去年の年収を8倍した金額が、住宅ローンを組むことができる金額になります。

たとえば、年収500万円のサラリーマンの人であれば、4,000万円くらいまで、お金を借りることができるという感じですね。

ただ、これは銀行によっても異なりますし、勤務している会社によっても異なるので、だいたい、去年の年収の6倍から8倍した金額が、住宅ローンでお金を借りることができる金額と思えば良いです。

たとえば、年収500万円のサラリーマンの人であれば、3,000万円から4,000万円くらいまで、お金を借りることができるという感じですね。

(年収の8倍の金額の住宅ローンだと、ちょっとお金を借りすぎな気がしますので、年収の6倍くらいの借入金にした方が良いと思います)

ちなみに、大企業に勤務している人や公務員の人は、かなりお金を借りやすくなる(年収の8倍くらいは借りられる)のですが、自営業となると、一気に借りにくくなります。

これは、自営業であるダメ馬が体験して、本当によく分かったのですが、、、自営業って、本当にお金を借りづらいんですよ!

自営業の人は、去年の年収の4倍から6倍くらいの金額しか、お金を借りることができないかもしれません。

具体的には、年収が500万円の自営業の人は、2,000万円から3,000万円くらいしか、お金を借りることができないということです。

もちろん、一言で「自営業」と言っても、会社の規模や売り上げなどは、その人によって異なりますけど、サラリーマンや公務員の人と比べると、借りれる金額はかなり少なくなります。

実際にダメ馬も、借りたかった金額よりも、本審査に通って、借りることができた金額は、かなり少なくなりました。

具体的には、ダメ馬は、三井住友信託銀行に対して、「5,000万円を貸してください!」とお願いしたのですが、実際に借りることができた金額は、4,140万円でした。

この金額は、ダメ馬の前年度の年収が690万円だったので、ちょうど6倍した金額(690万円×6=4,140万円)です。

また、ネット銀行である、住信SBIネット銀行にも、「5,000万円を貸してください」とお願いしたのですが、実際に借りることができる金額は、3,620万円でした。

ネット銀行は、特に審査が厳しいと思いましたが、借りることができる金額は、かなり少なくなってしまうということです。

もちろん、住宅ローンで借りることができる金額は、サラリーマンや公務員、自営業者によっても異なりますし、勤務している会社の規模や、過去の自分の状況(税金を滞納していないか、クレジットカード払いのお金を滞納していないかなど)によっても、金額は異なりますよ。

ただ、去年の年収から、自分がだいたいどれくらいのお金を借りることができるのか、ということが分かるので、参考にしてみてくださいね。

銀行の事前審査を行うと、「どれくらいのお金を借りることができるの?」ということが正確に分かる!

「私はどれくらいのお金を借りることができるの?」というのは、去年の自分の年収から、だいたい推測することができます。

ただ、銀行の事前審査を行うと、もっと正確に、「私はどれくらいのお金を借りることができるの?」ということが分かりますよ!

具体的には、お金を借りたい銀行に対して、「私はこの物件を買いたいので、事前審査をお願いします」という形で、事前審査の申し込みをするという形です。

たとえば、三井住友信託銀行で、お金を借りたい場合(住宅ローンを組みたい場合)は、三井住友信託銀行のホームページから、「借りたい金額」や「物件の情報」、「本人の情報」や「勤務先の情報」などを入力して、事前審査の申し込みをします。

そうすると、数日から数週間で、「あなたには、これくらいの金利で、これくらいのお金をお貸しすることができます」という連絡が来ますよ。

もちろん、これは「事前審査の結果(仮の審査)」であるため、借りることができる金額が決定したわけではないのですが、事前審査を行うことで、かなり正確に、「私はどれくらいのお金を借りることができるの?」ということが分かるということです。

(ちなみに、事前審査のあとに、本審査があって、その本審査に通れば、「借りることができる金額」が完全に決定します!)

ただ、サラリーマンの人は、ほとんどの銀行で、インターネットで事前審査の申し込みができるのですが、、、個人事業者や会社経営者のような「自営業者」は、インターネットの事前審査ができない場合が多いです。

具体的には、自営業者の場合は、まず銀行に電話をして、事前審査の予約をして、必要な書類(決算3期分や確定申告の書類など)を持って、銀行に直接行くという形ですね。

そして、後日、事前審査の結果が、電話でかかってくるという流れです。

なぜ、自営業者は、必要な書類を持って、銀行に直接行かないといけないのかというと、自営業の人は、決算書や確定申告の書類を見ないと、住宅ローンの審査ができないから、とのことです。

サラリーマンの人の場合は、「勤務している会社」と「年収」で、銀行は、だいたいの判断ができるのですが、自営業者については、決算書や確定申告の書類を見ないと、住宅ローンの審査ができないから(事業の状態が分からないから)と、銀行の担当者が言っていました。

だから、自営業の人は、銀行の事前審査を行うことは、ちょっと面倒(手間がかかってしまう)ということですね。

あと、1つ注意点としては、銀行の事前審査は、「購入する予定の物件の情報を記入する必要がある」ということです。

銀行が、「いくらのお金を貸すことができるのか」ということを判断するときに、「購入する予定の物件」も、判断材料として見るからです。

だから、銀行の事前審査を行うためには、購入対象の物件が決まってから、事前審査を行ったほうが良いかもしれませんね。

本当は、「ダメ馬はいくらくらいのお金を借りることができますか?」という聞き方で、銀行に聞くことができれば良いのですが、それができないということです。

銀行に審査をしてもらうためには、物件を見つけて、「この物件を買うために、この金額を借りれますか?」という形で申し込みをするしかない、ということですね。

銀行は、購入する物件を担保として、お金を貸してくれるので、「購入対象の物件」が分からなければ、審査をすることが難しいみたいですよ。

ただ、これから家を探していく人は、家を購入する前に、「私はどれくらいのお金を借りることができるの?」という金額は、やっぱり知りたいですよね?

そこで簡単な方法は、住宅展示場に行って、ハウスメーカーの営業マン(どのハウスメーカーでも良いです)に、「事前審査を行って、どれくらいのお金を借りれるのかを知りたい」と伝えることです。

ハウスメーカーは、銀行とけっこうつながりがあるので、「事前審査をやってみたい」と伝えると、ハウスメーカーの営業マンがやってくれますよ!

ダメ馬の場合は、自営業だったので、決算書3期分と確定申告3期分が必要になりましたが、サラリーマンの人であれば、紙を2枚くらい書くだけで、事前審査ができるはずです。

そうすると、数日で、「〇〇銀行に事前審査を出したところ、〇〇万円くらいのお金を借りれそうです」と、ハウスメーカーの営業マンが教えてくれます。

ちなみに、ハウスメーカーの営業マンは、購入対象の物件の記入は、現在売り出されていて、あなたの希望に近い物件をピックアップして、審査に出すみたいです。

ダメ馬も実際に、ハウスメーカーの営業マン(一条工務店の営業マン)に、事前審査でいくらくらいのお金を借りることができるのかを、やってもらいました。

その結果、住宅金融支援機構(国が運営している住宅ローンに特化した金融機関で、自営業者はお金を借りやすい)が扱っている「フラット35」で、6,200万円を借りることができるとの回答をもらいました。

そして、このときにもらった紙が、「水戸黄門の紋章」のように、ものすごく効果を発揮します!

不動産会社に行って、家を探していることを伝えるときに、その事前審査の紙を見せると、ものすごく一生懸命に家を探してくれるようになります(笑)

逆に、事前審査を行っていない状態で、「家を探しています」と伝えても、あまり真剣に探してくれない(真剣に探してくれないところがあった)のですよね。。。

不動産会社の人としても、銀行からお金を借りれるかどうかが分からない人(物件を紹介しても買えない人)よりも、銀行からお金を借りられる人(物件を紹介して買える人)に、物件を紹介したいみたいです。

だから、サラリーマンの人であれば、「年収の6倍から8倍くらいの金額を借りられる」という認識で良いと思いますけど、自営業者は、ハウスメーカーに行って、一度、事前審査をやってもらったほうが良いと思います。

自営業者って、本当にお金を借りることが難しい(借りられる金額が少なくなる)ですし、借りることができる金額は、その人によって大きく変わってくるからです。

事前審査を行って、「私はどれくらいのお金を借りることができるの?」ということを、まず知っておくと、予算が決まるので、物件も探しやすくなりますし、不動産会社の人も、真剣に探してくれるようになりますよ!

住宅ローンの審査について

住宅ローンの審査を行うときに、まず銀行が見るのが、「個人の信用」です。

(年齢や健康状態も、もちろん重要ですよ!)

具体的には、「お金を借りる人が、お金にしっかりしている人なのかどうか(お金を長期に渡って返すことができるのかどうか)」を見るという形ですね。

そのため、たとえば、、、

- クレジットカードのお金を滞納したことがある人

- 消費者金融で借りたお金を滞納したことがある人

- 税金(市民税や所得税)を払っていない人

などは、もうこれだけで、住宅ローンの審査に落ちる可能性が、高くなってしまいます。

(銀行は、信用情報機関が扱っている、個人の信用情報をチェックすることができます)

住宅ローンというのは、長期に渡ってお金を返す必要があるので、過去にお金を滞納したことがある人(お金を払わなかったことがある人)は、信用度が低くなってしまい、銀行もお金を貸しづらくなってしまうということです。

ちなみに、ダメ馬が住宅ローンの審査を行ったときは、税務署で「納税証明書」をもらって、それを銀行に持って行ったので、「税金をしっかりと払っていること」も、重要なポイントになるようです。

(税務署でもらう「納税証明書」って、2,400円もするんですよ・・。値段の高さにちょっとびっくりしました)

あと、現在、借金がある人(すでにローンを組んでいる人)は、借りることができるお金が、減額されてしまう可能性が高いです。

たとえば、、、

- 現在、消費者金融からお金を借りている人

- 現在、車のローンなどをすでに組んでいる人

などの人ですね。

ちなみに、携帯電話の本体代金の分割払いも、「ローン」という扱いになるみたいですよ!

だから、家を買う予定がある人で、携帯電話を変える人は、携帯電話の本体代金は、一括で払ったほうが良いかもしれません。

ダメ馬も、家探しをしているときに、携帯電話を変えたのですが、「携帯電話の本体代金の分割払いも、ローンという扱いになる」という話を聞いて、携帯電話の本体代金は、一括払いで支払いました。

ここまでが、住宅ローンの審査をするときに、銀行がまず確認する、「最低限のポイント」になります。

そして、次に見るのが、「年収」です。

事前審査でも、必ず、「前年度の年収」を書く欄があります。

そして、この「前年度の年収」によって、「いくら借りることができるのか」ということが、ほぼ決まっているような気がします。

もちろん、銀行は、「住宅ローンの審査は総合的に見て判断します」と言いますよ。

でも、個人の信用が問題なければ、結局、「いくらお金を貸すことができるのか」を決める最重要の判断ポイントが、この「年収」だと思いました。

あと、サラリーマンの人であれば、この「年収」で、「いくら借りることができるのか」ということが、ほぼ決まるような気がしますが、自営業の場合は、かなりお金を借りづらくて、年収以外に、「今、いくら持っていますか?」ということが重要になります。

つまり、「現金(金融資産)をいくら持っているのか」ということです。

これは、銀行の住宅ローンの担当者も言っていたので、「お金をいくら持っているのか」ということは、自営業の人にとっては、かなり重要な要素になるみたいですね。

具体的な金額としては、頭金を2割、出せるくらいの貯金があると良いみたいです。

たとえば、5,000万円の物件を買う場合、物件価格の2割である、1,000万円を頭金として出せるくらいの現金を持っていると、住宅ローンのお金は借りやすくなります。

実際にダメ馬も、いろいろな銀行に、「5,000万円を貸してください(頭金は180万円で)」という形で審査を出したのですが、ネット銀行については、ほぼすべて審査に落ちました。

ネット銀行(住信SBIネット銀行、じぶん銀行、ソニー銀行など)は、審査が厳しくて、多くの借り入れができない(頭金を多く出す必要がある)ということです。

なお、店舗がある銀行(ダメ馬の場合は三井住友信託銀行)にも、「5,000万円を貸してください」という形で審査をお願いしたのですが、実際に借りれたのは4,140万円でした。

そのため、約2割(1,000万円くらい)を、頭金として用意する必要があり、「自営業者って本当に厳しいな・・」ということを実感しました。

ちなみに、自営業の人は、借りることができる金額がかなり少なくなるので、頭金をできるだけ用意することが重要なポイントになりますが、サラリーマンの人であれば、頭金がなくても、住宅ローンを組むことはけっこうできます。

実際に、ダメ馬の友達は、「頭金ゼロ」で、家を買っている人がけっこういますよ。

もちろん、頭金があった方が、借り入れが減るので、毎月支払うお金は少なくなって良いのですが、サラリーマンの人であれば、頭金が無くても住宅ローンは組めると思います。

そもそも、家を買うときって、なかなか多くのお金を用意することができない人が多いのですよね。

家を買う年齢層で、一番多いのが、「30代の夫婦で小さな子どもがいる家族」みたいです。

もちろん、40代や50代で家を買う人もいる(50代になると「買い替え」の割合が多くなるみたいです)のですが、一番多い年代は、「30代」のようです。

そして、「30代の夫婦で小さな子どもがいる家族」って、奥さんが出産で働けない時期もありますし、子どもにお金もかかるので、家計がかなり苦しくなる時期なのですよね。

だから、「頭金ゼロ」の人もいますし、頭金は200万円から、多くても400万円くらいというのが、一般的な統計のようです。

ちなみに、家の購入には、土地と建物本体 以外に、「諸経費」がかかります。

この「諸経費」は、印紙代や登録免許税などの、よく分からないお金(税金)だけでなく、住宅ローンの保証料や、引っ越しや家具・インテリアなどにもお金がかかります。

そして、この「諸費用」については、物件価格のだいたい7%から10%くらいと言われているので、物件価格にもよりますけど、だいたい300万円前後かかります。

ただ、ダメ馬は知らなかったのですが、、、この「諸費用」は、頭金には含まれないみたいです。

だから、家を買うときは、「諸費用」分のお金は、別途、用意しておいた方が良いと思います。

ダメ馬は、「頭金というのは、諸費用のお金も含まれる」と思っていたのですが、実際には、「頭金には、諸費用のお金は含まれない」というのが正しいので、ぜひ知っておいてくださいね。

(諸経費のお金は、「頭金とは言わない」ということです)

なお、自分が欲しい土地と家が見つかって、銀行に住宅ローンの審査をお願いした結果、物件の価格に届かない(購入金額分の住宅ローンを組めない)場合もあります。

この場合は、夫婦の収入を合算して、住宅ローンの審査をお願いすることもできます。

夫婦での住宅ローンの組み方には、「連帯債務」と「連帯保証」と「ペアローン」という3つの種類があって、それぞれ少しずつ異なるのですが、、、これについては、住宅ローンの審査をお願いした結果、物件の価格に届かない場合に、また考えれば良いと思いますよ!

住宅ローンの金利タイプについて

(変動金利か固定金利か)

住宅ローンを組むときに、必ず、選ばなければいけないことがあります。

それは、金利のタイプを、「変動金利にするか、固定金利にするか」ということです。

簡単に言うと、「変動金利」というのは、金利の変動に合わせて、住宅ローンの返済金額も変わってくるタイプで、「固定金利」というのは、金利が変動しても、住宅ローンの返済金額は変わらないタイプのことを言います。

どちらを選ぶのかは、かなり悩むところではありますが、、、ダメ馬が選んだ方法(考え方)を含めて、お伝えさせていただきますね!

変動金利について

変動金利とは、金利の変動に合わせて、住宅ローンの返済金額が変わってくるタイプのことを言います。

たとえば、金利が0.6%のときと、金利が1.0%のときでは、「支払う利息の金額」が変わってきますよね?

金利が低ければ、支払う利息が少なくなりますし、金利が高ければ、支払う利息が大きくなってしまいます。

このように、金利の変動によって、支払う利息の金額が変わり、結果として、住宅ローンで返済するお金の合計が変わってくるのが、「変動金利」です。

(つまり、変動金利を選ぶと、住宅ローンを借りた時点では、将来いくらくらいのお金を総額で払うのかが分からない、ということです)

ただ、ダメ馬は知らなかったのですが、、、「変動金利」と言っても、金利が変わって、すぐに毎月支払う返済額が変わるというわけではありません。

まず、変動金利の金利の見直しは、年に2回(4月と10月)、行われます。

しかも、金利が変わっても、「5年間は返済額を変えない!」というルールもあります。

つまり、「変動金利」と言っても、年に2回しか金利は変動しませんし、実際に支払う金額が変わるのは5年後、ということですね。

ダメ馬は、「変動金利」は、支払う金額が、金利の変動によって毎月変わると思っていたのですが、、、そうではありませんでした。

ただ、変動金利は、金利が変動しても、5年間は、毎月返済する金額は変わらないのですが、その金額の内訳(元金分と利息分の割合)が変わってきます。

だから、もし金利が上がったら、利息部分の割合が増えて、元金の返済部分が少なくなってしまうのですよね。

だから、やっぱり金利は低いほうが良いですし、金利が高くなると、それだけ支払うお金(利息)が多くなるというのは、間違いはありません!

なお、住宅ローンの変動金利は、現在とても金利が低くて、金利の低い銀行では0.4%台というところもあります。

変動金利は、将来的に、金利が上昇するリスクはあるのですが、現在の金利はとても低いというのが、変動金利の大きなメリットです。

固定金利について

固定金利とは、金利が変動しても、住宅ローンの返済金額は変わらないタイプのことを言います。

具体的には、住宅ローンを借りるときに、金利と毎月の返済金額が決まるため、トータルで払う金額(総返済額)も決まるという形です。

金利の動向に左右されないで、今後もずっと、毎月支払うお金が決まっているというのは、計算がしやすくて、安心感があります。

ただ、固定金利というのは、変動金利よりも、金利が少し高いというデメリットがあります。

たとえば、変動金利が0.6%であれば、固定金利は0.9%という感じですね。

住宅ローンの金利は、銀行によって異なるのですが、固定金利というのは、変動金利よりも金利が高くなります。

あと、これも固定金利になるのですが、「フラット35」というものもあります。

フラット35とは、35年間の固定金利という意味です。

自営業者の場合は、住宅ローンで借りることができる金額がかなり少なくなるので、そのようなときは、「フラット35」を選ぶと、住宅ローンが通りやすいですよ!

ただ、フラット35は金利が高い(1.3%くらい)ので、お金は借りやすいのですが、金利が高いというのがデメリットです。

だから、一言で「固定金利」と言っても、固定金利って、意外と分かりづらい(いろいろなものがある)のですよね。。。

たとえば、「最初の5年間だけ固定金利(6年目からは変動金利になる)」というものもありますし、「30年間の固定金利」というものもあります。

また、35年間の固定金利である「フラット35」もあるので、「けっこういろいろな種類があるんだなー」というのが、ダメ馬が実際に見た印象です。

なお、ハウスメーカーに行くと、「金利が低い今が、住宅ローンを組む(家を買う)チャンスですよ!」と決まり文句のように言われますけど、

これは、「金利が低いときの方が、固定金利も低いので、その固定金利の低いときに住宅ローンを組んだ方が、トータルで払う金額は少なくなる」という意味です。

金利が上がってから、固定金利で住宅ローンを組むと、高い金利で固定されてしまうので、そうであれば、金利が低いときに住宅ローンを組んだ方が、低い金利で固定されるので、やっぱりお得ですからね。

だから、ハウスメーカーが言っていることは正しいのですが、、、「だから早く家を買いましょう!!」というのは、ちょっと無理があるかもしれません。

金利は、低いことに越したことはありませんが、それよりも、家に関する知識をつけて、ハウスメーカーだけでなく、工務店さんもしっかり見ることの方が、よほど重要だと思いますよ!

変動金利と固定金利は、結局、どちらがお得なのか?

結局、変動金利と固定金利は、どちらを選んだほうがトクなのか(トータルで支払うお金が安くなるのか)、ということについてですが、、、この答えは、ちょっと難しいのですよね。。。

その理由は、将来的に、金利がどのように推移していくのか分からないということと、借りた人の繰り上げ返済によって、トータルで支払うお金が変わってくるという理由からです。

将来のことを予想することは難しいですし、お金を借りた人によっても変わってくるので、どちらを選ぶべきなのかという答えをお伝えすることが、難しいです。

ただ、将来のことを予想することは難しいのですが、「現在の状況」については、分かっていますよね。

だから、現在の状況をしっかりと把握したうえで、「一番良いと思われる選択」をしていくしか、ないと思います。

そして、現在の状況をまとめると、次のような形になります。

- 住宅ローンの金利は、ここ20年くらいずっと低金利が続いている。

- 今後、金利は上げる方向で、日本は動いている。

(現在が金利が低すぎるため、将来的に上がる可能性は極めて高い)

- 日本は借金がとても多いので、金利を上げると、日本が支払う国債の利子も多くなるため、日本が苦しくなる。

上記のことが、「事実」として分かっていることですが、現在の金利が「ものすごく低い状態」であるため、今後、金利が上がっていく可能性は、極めて高いと思います。

また、日本としても、「今後も金利は上げていく」と言っているので、今後、金利が上がっていくことは、間違いないと思います。

ただ、金利が上がっていくことは間違いないと思いますが、「いつ上がるのか?」ということと、「どれくらい上がるのか?」ということは分かりません。

しかも、日本は借金がとても多い状態であるため、金利を上げると、日本が支払う国債の利子も多くなるため、自分で自分の首を絞めることになります。

また、低金利が続いていることで、家を買う人がかなり多くなっているため、急激に金利を上げることは、日本としてもできないはずです。

だから、現在の状況から考えると、「金利は今後、上げていく方向だけど、緩やかに上げていく」と考えるのが、自然なのかもしれません。

金利というのは、景気の状況によって変わるのですが、現在の日本が一気に景気がよくなる可能性は低い(その要因がない)ため、いつごろ金利が上がるのかは分かりませんが、今後、緩やかに、少しずつ上げていくという感じなのかもしれませんね。

未来を予想することは難しいので、「現状から、変動金利にするか、固定金利にするかを選ぶしかない」というのが、答えだと思います。

現在が、そもそも低金利であるため、借り入れの金額が少ない人(余裕のある人)や貯金がある人、そして、将来的に繰り上げ返済を予定している人にとっては、「変動金利」の方が良いかもしれません。

逆に、繰り上げ返済する予定がない人と、長期的に安心感が欲しい人は、「固定金利」の方が良いかもしれません。

なお、ダメ馬については、「変動金利」を選びました。

現在が低金利の状態で、今後もしばらく低金利が続きそうであることと、10年間は住宅ローン減税が使える(住宅ローンの残高が多い方が、支払う税金が少なくなる)という理由からです。

そして、10年後に、もし金利が上がっていたら、そのときに改めて計算して、繰り上げ返済をするかしないかを、選べば良いだけだと思っています。

大切なことは、「もし金利が上がっても、困らないようにすること」だと思いますので、住宅ローン減税が使える10年間は繰り上げ返済しないで、11年目に一気に繰り上げ返済ができるくらいの貯金を用意しておく、ということが、今、ダメ馬が考えていることです。

将来を予想することは難しいのですが、現状を把握することはできるので、もし良かったら参考にしてくださいね!

住宅ローンのお金を借りられる銀行

住宅ローンでお金を借りることができる銀行は、たくさんあります。

たとえば、メガバンクと言われている「三井住友銀行」や「みずほ銀行」だけでなく、地方銀行である「横浜銀行」や「スルガ銀行」でも、住宅ローンを組むことができます。

もしかしたら今後、住宅ローンの低金利によって、住宅ローンから撤退する銀行もあるかもしれませんが、ほとんどの銀行で住宅ローンは組むことができますし、

「信用金庫」や、リアルの店舗を持たない「ネット銀行」でも、住宅ローンを組むことができますよ。

そして、どの銀行で住宅ローンを組んだ方が良いのか、ということについては、人それぞれの職業と考え方によって異なるのですが、サラリーマンの人や公務員であれば、「金利の低い銀行」を選んだほうが良いと思います。

金利というのは、銀行によって異なるため、金利の低い銀行で住宅ローンを組んだ方が、トータルで払うお金が少なくなるからです。

なお、金利の低い銀行で、自分が預金口座を開設している銀行があれば、その銀行で住宅ローンを組むのが良いかもしれませんね。

ただ、自営業者については、金利の低い銀行で住宅ローンを組もうとすると、あまり多くのお金を借りることができないかもしれません。

たとえば、金利だけで見ると、「ネット銀行」はとても金利が安いのですが、ダメ馬はいろいろなネット銀行に住宅ローンの審査を出しましたが、事前審査で、ほとんど落ちました。

また、お金を借りることができたネット銀行も、お金を借りられる金額は、かなり少なくなってしまいました。

お金を借りられる金額が少ないと、物件価格に届かない可能性が出てくるので、そのようなときは、「フラット35」などを選ぶしかないかもしれません。

「フラット35」であれば、自営業者はお金を借りやすくなりますよ。

それでは、「各銀行の住宅ローン」について、ダメ馬が実際に審査を行った経験談を含めて、お伝えしますね!

「普通銀行」の住宅ローンについて

「普通銀行」というのは、いろいろなところに普通にある銀行のことで、「三井住友銀行」や「みずほ銀行」、「りそな銀行」や「横浜銀行」などのことです。

もちろん、金利や借りることができる金額は、銀行によって異なりますけど、低金利の現在であれば、ほとんどの銀行で、住宅ローンの金利はかなり低くなっています。

たとえば、ダメ馬の友達で、「日産自動車」に務めているサラリーマンの人は、「横浜銀行」で0.6%の金利で借りることができた、と言っていました。

また、ダメ馬のご近所さんで、サラリーマンの人は、「三井住友銀行」で0.6%の金利で借りることができた、と言っていました。

そして、自営業であるダメ馬は、「三井住友信託銀行」で、住宅ローンを組みましたよ。

「三井住友信託銀行」は、店舗がある銀行の中でも、かなり金利が低くて、0.545%の金利でお金を借りることができました。

ダメ馬は、「金利が低いこと」を最も重要視していたので、「三井住友信託銀行」で住宅ローンの審査が通ったこともあり、その他の普通銀行には、審査は出さなかったのですよね。

ただ、ハウスメーカーの営業マンの話では、「メガバンクは審査がちょっと厳しい。決算も直近3期が黒字の必要がある」と言っていました。

もちろん、3期連続で黒字でなければ、住宅ローンの審査は通らない、、、ということはないとは思うのですが、メガバンクの住宅ローンの審査は、自営業はかなり厳しいみたいですね。

なお、普通銀行で住宅ローンを組む場合は、「保証料」というものを払う必要があります。

この「保証料」と言うのは、もし住宅ローンを返せなくなってしまったときの「保険金」のようなもので、「保証会社」に払うお金です。

もちろん、住宅ローンを繰り上げ返済して、予定よりも早くお金を完済すれば、保証料の一部は返ってきますよ。

ちなみにダメ馬は、借入金4,140万円で、保証料は885,049円払いました。(保証料、高いっす)

「払った」と言っても、借入金から勝手に引かれてしまい、残りのお金を借りることができるだけですが、普通銀行で住宅ローンを組む場合は、「保証料を払う必要がある」ということを覚えておいてください。

(あとは、住宅ローンの手数料も払います。ダメ馬は54,000円を手数料として払いました)

そのほかに知っておくと良いことは、普通銀行の場合、住宅ローンの金利の中に、「団体信用生命保険(団信)が含まれている」ということです。

これは、とても大きな特典だと思うのですが、団体信用生命保険は「生命保険」の位置づけになるので、家族が安心するのですよね。

普通銀行で住宅ローンを組むと、追加料金なしで、自然に団信に入ることができるので、これはとても嬉しいなって思いました。

一方、あとでお伝えしますけど、「フラット35」の場合は、金利に団信のお金(金利)がプラスされるので、、、だから「フラット35」は金利が高いのですよね。

住宅ローンを組むのであれば、やはり、普通銀行で住宅ローンを組む人が多いですし、金利も低くて、追加料金なしで団信に入ることができることが、メリットだと思いますよ。

「ネット銀行」の住宅ローンについて

「ネット銀行」は、リアルの店舗を持たない銀行のことで、「住信SBIネット銀行」や「じぶん銀行」、「楽天銀行」や「ソニー銀行」などがあります。

この「ネット銀行」の特徴は、「金利がとても低い!」ということと、「手続きを全部、インターネット上で行うので、ちょっと手間がかかる」ということです。

リアルの店舗がないため、インターネット上で手続きを行う必要がありますし、経費が削減できるので、その分、金利を安くすることができるということですね。

だから、金利にこだわっていたダメ馬は、ネット銀行の審査は、けっこう行いましたよ。

具体的に、審査に出したネット銀行は、「住信SBIネット銀行」と「じぶん銀行」、「楽天銀行」と「ソニー銀行」の4つです。

まず、「住信SBIネット銀行」は、唯一、ネット銀行で審査が通った銀行なのですが、融資額は3,620万円で、金利は0.477%の35年ローンで通りました。

ただダメ馬は、融資額は、「5,000万円を貸してください」という形で審査に出したのですが、結果は減額査定で、融資額は3,620万円だったということです。

「住信SBIネット銀行」は、三井住友信託銀行とSBIホールディングスが共同で作ったネット銀行なのですが、「住信SBIネット銀行」は、ダメ馬に対して、本人確認の電話をかけてくれたときに、「今回の自宅は、事務所も兼ねていますか?」などの質問をしてくれました。

審査も、総合的に判断してくれているみたいで、「すごく良い銀行だな」と思いました。

結果的に、減額査定になってしまい、金利の低さはとても魅力だったのですが、家の購入金額に届かなかったので、、、やむを得ず、辞退をしたという形です。

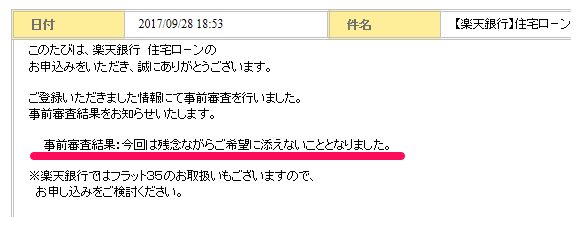

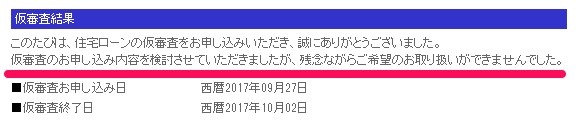

そして、次に審査を出した「じぶん銀行」については、午前中に、じぶん銀行のホームページで必要情報を入力して、住宅ローンの事前審査を出したのですが、その日の夕方に、「今回のご融資は見合わせていただくことになりました」とメールが届いていました。

↑「じぶん銀行」から届いた、審査結果のメール

あっという間に審査に落ちたので、「融資額5,000万円」で出したところを、「融資額4,500万円」にして、もう一度審査に出したのですが、それでもまた落ちました。。。

だから、「じぶん銀行」は諦めました。

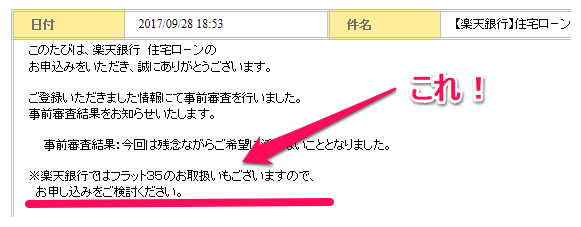

あと、「楽天銀行」にも審査を出したのですが、事前審査の申し込みをホームページで行って、その翌日に、「今回は残念ながらご希望に添えないこととなりました」とメールが来ました。

↑「楽天銀行」から届いた、審査結果のメール

そして、そのメールの下で、「フラット35」を勧められたので、「やっぱり自営業者には厳しいな・・。フラット35じゃないと通らないのかな」とそのときに思いました。

ただ、フラット35は、金利が高いので、、、ダメ馬は「楽天銀行」も諦めたという形です。

↑「楽天銀行」から届いたメールで、フラット35を勧められた

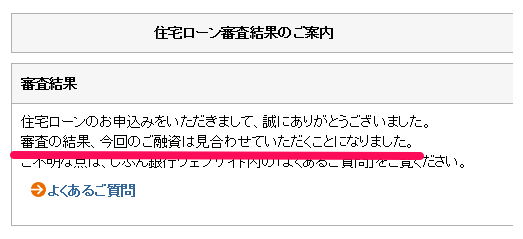

そして、最後に審査を出した「ソニー銀行」も、やっぱり事前審査で落ちました。

ちなみに、事前審査の申し込みをした翌日に、本人確認の電話がかかってきて、生年月日と干支を聞かれたよ(笑)

「融資額4,500万円」で審査に出したのですが、やっぱり通りませんでしたね。

もっと融資額を減らせば、もしかしたら審査に通るのかもしれませんが、、、融資額を減らすと、物件の購入価格に届かなくなってしまうので、ネット銀行はすべて諦めたという形です。

↑「ソニー銀行」から届いた、審査結果のメール

この結果で、「やっぱり自営業って、お金を借りづらいんだな・・」と、つくづく思いました。

ダメ馬の前年度の年収は、690万円だったので、このくらいの年収のあるサラリーマンであれば、5,000万円くらいは借りられるはずです。

ただ、唯一、審査が通った「住信SBIネット銀行」でも、融資額は3,620万円でしたからね。

いろいろな理由はあるのかもしれませんが、自営業者が住宅ローンを組むことは、とても難しいということを痛感しました。

あと、ネット銀行の審査を出していて、気づいたことは、事前審査の入力ページに、自分の資産(貯金など)を入力する項目がない、ということです。

ダメ馬は、住宅ローンの審査は、「今、現金をいくら持っているのか」ということを含めて、審査をしてくれていると思ったのですが、ネット銀行の審査では、そもそも、自分の資産や貯金などを入力する項目が、なかったのですよね。

だから、「年収」と「借りる金額(いくら借りるのか)」という2つのことが、とても重要なのかなと思いました。

ダメ馬は、「融資額5,000万円」や「融資額4,500万円」で審査に出したのですが、これだけ大きな金額だと、自営業者はそもそも、審査に通るのが難しいのかもしれませんね。

(だから、午前中に審査に出して、その日の午後に審査に落ちたのかもしれません笑)

もちろん、お金を返す計画や、事業のことはまったく聞かれませんでしたよ。

だから、純粋に、「数字」だけで判断されるので、年収が高いことと、融資額をもっと減らす(融資額2,000万円や3,000万円など)にしないと、自営業者が審査に通るのは、難しいのかもしれませんね。

ちなみに、ネット銀行の審査が厳しい理由は、「保証会社を使用していないから」という理由が大きいと思います。

普通の銀行の場合、住宅ローンの返済ができなくなってしまう人のリスク回避として、「保証会社」を使用しているのですが、ネット銀行の場合は、この「保証会社」を使用していないのですよね。

(住宅ローンの審査は、銀行と保証会社の両方で行われるのが一般的です)

だから、ネット銀行は審査が厳しくて、融資額も少なくなる傾向があるのだと思います。

もちろん、お金を借りる側としては、「保証料を払わなくて良い!」というメリットはありますよ。

ただ、ネット銀行は、保証料は無料なのですが、逆に、手数料がとても高いので、、、ここについては、プラスマイナスゼロという感じですね。

ネット銀行のメリットは、金利がとても低いということと、追加料金なしで団信に入れること、そして、保証料が無料であることです。

一方、ネット銀行のデメリットは、審査が厳しいことと、融資額が減る傾向があること、そして、事務手数料が高いこと、になります。

「金利が低い」ということは、大きなメリットになるので、個人的には、ネット銀行で審査が通るのが一番良いと思っていますし、ネット銀行の審査は、住宅ローンを組むなら、一度はやってみたほうが良いと思いますよ。

ただ、やっぱり自営業者は、かなり厳しいかもしれませんね。。。

「信用金庫」の住宅ローンについて

「信用金庫」は、地域に密着している金融機関で、「横浜信用金庫」や「城南信用金庫」などがあります。

基本的には、名前に「信用金庫」とついているかどうかで、判断すれば良いと思いますよ。

そしてダメ馬は、「城南信用金庫」に住宅ローンの審査を、お願いしました。

「城南信用金庫」に審査をお願いした理由は、ダメ馬の両親が家を買ったときに、「城南信用金庫」で住宅ローンを組んでいたからです。

ダメ馬の両親と、「城南信用金庫」の担当者の人が仲が良かった(良くしてくれた)ので、ダメ馬も、「城南信用金庫」に住宅ローンの審査をお願いしたという形ですね。

そして、「城南信用金庫」の住宅ローンの担当者の方は、すごく一生懸命に、審査を行ってくれました。

融資額4,500万円でお願いしたのですが、自営業の人に4,500万円を貸すのは、なかなか大変みたい(3,000万円くらいが平均)です。

だから、融資額4,500万円で上の人に納得してもらうために、その担当者の方は、資料を作ったり、ダメ馬にいろいろ質問してくれたりと、すごく頑張ってくれました。

ちなみに、「会社の強みはなんですか?」という質問もされましたよ。

でも、小さな会社で、しかもインターネットの企業で「会社の強み」と言われても、なかなか無くて、ちょっと答えに困りました(笑)

結局、「ホームページを複数運営していて、経費がほとんどかからず、毎月安定して収入が入ってくる仕組みを持っていること」という、なんとも説得力の無い(抽象的な)答えになってしまいましたが、それでも、なんとか審査に通るように頑張ってくれて、融資額4,500万円、金利は0.91%の35年ローンで審査が通りました。

ただ、もっと金利の低い銀行(三井住友信託銀行)で住宅ローンの審査が通ったので、「城南信用金庫」には辞退することを伝えました。

担当者の方が一生懸命に行ってくれて、本当に申し訳ないと思ったのですが、、、今でもすごく感謝しています。

「フラット35」の住宅ローンについて

「フラット35」とは、普通の銀行(民間の金融機関)と、住宅金融支援機構(国が運営している住宅ローンに特化した金融機関で、自営業者はお金を借りやすい)が一緒になって提供している、35年間の固定金利のことです。

現在は、ほとんどの銀行で、この「フラット35」を扱っていますよ。

だから、「フラット35」に申し込むためには、まず、住宅ローンを組む銀行を選んで、その銀行が提供している「フラット35」に申し込むという流れですね。

銀行によって、「フラット35」の金利が異なってくるので、覚えておいてください。

そして、この「フラット35」の特徴は、なんと言っても、「自営業者がお金を借りやすい!」ということです。

実際にダメ馬も、ネット銀行の審査結果で、落ちたことが書かれていたメールの中に、「フラット35のお申し込みを検討してみてください」というような文章が書かれていたくらいですからね。

これは、「あなたには変動金利ではお金を貸せないけど、フラット35ならお金を貸せますよ!」というような意味だと思います。(たぶん)

実際に、ダメ馬は、ハウスメーカー(一条工務店)に行ったときに、「一度、事前審査を行ってみましょう!」ということになり、その一条工務店の担当者が、事前審査に出してくれたのが、この「フラット35」でした。

その結果、自営業者のダメ馬ですが、融資額6,200万円という金額で、事前審査が通りました。

ネット銀行で、唯一 審査が通った「住信SBIネット銀行」の融資額は3,620万円でしたが、「フラット35」であれば、6,200万円まで借りることができる、ということですね。

だから、「フラット35」は、審査が通りやすいですし、貸してくれるお金も多いのですが、、、金利が高いというデメリットがあります。

ダメ馬が、「フラット35」の事前審査を行ったときの金利は、1.17%でした。

しかも、「フラット35」は、「団体信用生命保険(団信)」に、別途加入しなければいけないというデメリットもあります。

そして、団信に加入すると、金利がさらにあがって、ダメ馬が「フラット35」の事前審査を行ったときの金利(団信あり)は、1.37%でした。

一般的な銀行の変動金利が、団信ありで、0.6%台に対して、「フラット35」は団信ありで、1.37%の金利というのは、やはり高いですよね。

このことから、改めて、「自営業者が家を買うことって、大変なんだな・・」と、つくづく思いました。

もちろん、団信の加入は、「任意加入」であるため、団信に加入してもしなくても良いのですが、住宅ローンは金額が大きいので、団信には入ったほうが良いと思います。

もしくは、別で生命保険に自分で入っても良いのですが、、、どちらにしても保険料がかかるので、トータルの金額は高くなってしまいますよね。

ちなみに、購入する家が、長期優良住宅(省エネルギーで、耐震性などの質が高い住宅)の場合に使うことができる、「フラット35S」というものもあります。

この「フラット35S」で住宅ローンを組むことができると、「フラット35」よりも、金利が0.25%くらい低くなるので、けっこうお得です。

(最初の10年間だけ、金利が安くなります)

ただ、この「フラット35S」で住宅ローンを組むためには、家を作るときに、「適合証明書」を取る必要があって、この費用に、10万円くらいかかるのですよね。。。

だから、購入する家が、長期優良住宅だったとしても、フラット35Sの「適合証明書」を取らなければ、フラット35Sで住宅ローンを組むことはできない、ということを覚えていてください。

逆に、家が長期優良住宅ではなかったら、そのあとに、フラット35Sの「適合証明書」を取ることはほぼ無理、ということですね。

結論として、住宅ローンを組むのであれば、まずは、普通銀行やネット銀行の変動金利、もしくは固定金利で借りられるように審査に出して、その審査結果で、物件価格に届かない(お金を借りられない)場合は、「フラット35」を検討する、、、という流れなのかなと思います。

そして、「フラット35」で住宅ローンを組むことが決まったら、「フラット35S」で住宅ローンを組める方法を探してみる(工務店さんと適合証明書の話をする)という感じですね。

金利が高いと、支払うお金の総額も多くなってしまうので、家というのは値段が高いだけに、「金利の低いところで、できれば借りる!」というのが、大切なことなのかなと思います。

ダメ馬は、「三井住友信託銀行」で住宅ローンを組みました!

いろいろな銀行で、住宅ローンの審査を行わせていただきましたが、ダメ馬は結局、「三井住友信託銀行」で住宅ローンを組みました。

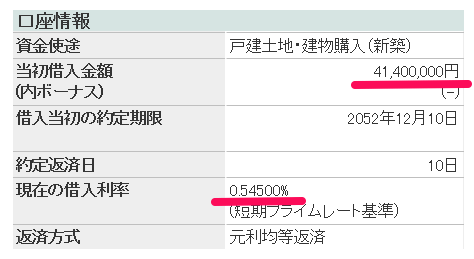

融資額4,140万円で35年ローン、金利は0.545%の変動金利です。

金利の低さを重要視していたダメ馬としては、0.545%の低金利でお金を借りることができたので、とても満足できる結果になりました。

↑4,140万円を0.545%の低金利で借りることができた

ただ、物件価格が5,180万円だったので、本当は5,000万円をお借りしたかったのですけどね。

減額査定で、4,140万円になったので、1,000万円くらいの頭金を用意する必要がありました。

この頭金を用意することが、けっこう大変だったのですが、、、なんとか用意することができて、無事に家を買うことができた、という形です。

ちなみに、ネット銀行で、唯一 審査に通った「住信SBIネット銀行」も、「三井住友信託銀行」が作った銀行(ネット銀行)です。

つまり、ダメ馬は、「三井住友信託銀行さんには頭が上がらない!」ということですね。

住宅ローンの担当者も、「半沢直樹のドラマ」とは真逆?で、ものすごく親切に、丁寧に対応してくれました。

ダメ馬が、「けっこう減額査定になっちゃうんですね」と、ポロっと言ったら、「本当にすみません・・」と言ってくれましたからね。(いやいや、謝らないでいいですよ)

頑張って仕事をして、住宅ローンでお借りしているお金は、必ず返済したいと思います。

住宅ローンについての結論

住宅ローンは、現在とても金利が低いので、これだけ金利が低ければ、住宅ローンを組む価値はあると思います。

また、住宅ローン減税(年間で最大40万円くらいトクする)があることも、大きなメリットですよね。

ただ、住宅ローンを組む銀行は、いくつか審査に出して、その中で、一番条件の良いものを選んだほうが良いです。

住宅ローンは、とても金額が大きいため、住宅ローンを組む銀行の金利によって、トータルで払うお金はかなり変わってくるからです。

手間はかかりますけど、かなりの金額が変わってくるので、1つの銀行で審査が通ったら終わりにするのではなく、一番良いものを選んだほうが良いと思いますよ!

(銀行に審査をお願いすると、各銀行が見れる履歴には載りますけど、それが結果に影響することは、ないと思いました)

なお、住宅ローンを組む銀行の選び方としては、「金利」と「融資額」の2つが大きなポイントになります。

金利は、やはり、できるだけ低い銀行を選ぶべきですし、その中で、物件を買うことができる融資額を貸してくれる銀行を選ぶべきだと思います。

ダメ馬は、店舗のある銀行の中で、最も金利の低かった「三井住友信託銀行」で審査をお願いしましたし、さらに金利が低いネット銀行では、「住信SBIネット銀行」と「じぶん銀行」、「楽天銀行」と「ソニー銀行」の4つのネット銀行に審査をお願いしました。

また、両親と付き合いがあった「城南信用金庫」にも審査をお願いしましたし、「フラット35」の事前審査も行ったという形です。

そして、金利が低い銀行の中で、物件を買うことができる融資額を出してくれた、「三井住友信託銀行」を最終的に選んだという流れです。

なお、審査にかかった時間は、けっこう早かったですよ。

「三井住友信託銀行」は、事前審査の申し込みから、本審査の結果まで、だいたい10日間くらいでした。

ネット銀行の「住信SBIネット銀行」については、事前審査の申し込みから、本審査の結果まで、だいたい15日間くらいでしたね。

(他のネット銀行は、事前審査の結果は翌日くらいに来ました。落ちてましたけど笑)

そして、「城南信用金庫」については、かなりいろいろ見てくれたので、3週間くらい時間がかかったという形です。

あと、手間(労力)については、サラリーマンの人であれば、そんなに手間はかからないと思いますよ。

自営業のダメ馬は、決算3期分や確定申告3期分など、用意する資料はそこそこ多かったのですが、税理士さんがまとめてくれていたものを、そのまま渡すだけだったので、そんなに手間がかかった感じはしていません。

ただ、ネット銀行(住信SBIネット銀行)については、これらの資料をすべて郵送で送る必要があったので、コピーも大量にとりましたし、家の「売買契約書」などもコピーして送る必要があったので、これはけっこう大変でしたね。。。

でも、やっぱり思ったのは、「自営業者がお金を借りるのって、大変なんだな」ということです。

ネット銀行は、事前審査でほとんど落ちましたし、審査が通った銀行も、減額査定でしたからね。

特に、事前審査の申し込みを行った日の午後に、「今回のご融資は見合わせていただくことになりました」とメールが届いてたときは、「もう少し考えてよ・・」と思いましたし、「やっぱり自営業者には厳しいんだな」と思いました。

ただ、その中でも、「三井住友信託銀行」については、低金利(0.545%)で、たくさんのお金(4,140万円)を貸してくれたので、本当に感謝です。

本審査の結果が電話でかかってきたときは、ここ数年の中で、一番嬉しい出来事でした(笑)

あと、変動金利にするか、固定金利にするかについては、なかなか「どちらがトクなのか」ということを判断するのは難しかったのですが、ダメ馬の場合は、現在の状況と、将来的なプランを考えて、「変動金利」を選びました。

10年間、税金がトクする「住宅ローン減税」を受けるために、10年間は繰り上げ返済はしないつもりですし、貯金をしておいて、11年目に、そのときの金利の高さによって、まとめて返済するかどうかを、考えれば良いと思っています。

変動金利は、金利が上がったとしても、「5年間は返済額を変えない」というルールもありますし、現在の日本は借金がとても多いので、自分で自分の首を絞めるくらいの金利の高さにすることは、あまり現実的ではないとダメ馬は思ったからです。

だから、低金利の現在では、しっかり貯金をして、もし金利が上がったら、まとめて返せるくらい、仕事を頑張っていきたいと思っています。

借金が大嫌いだったダメ馬が、こんなに大きな借金(住宅ローン)をするとは思っていなかったので、、、実際に住宅ローンの審査を待っているときは、いろいろな不安から、夜、あまり寝れないときがありました。

本当に、2時間おきに、目が覚めるような感じでしたからね(笑)

ダメ馬の両親も、家を買うときに、「不安であまり寝れなかった」と言っていたので、みんな同じ気持ちになるのかもしれません。

でも、一生に何度もあることではないですし、住宅ローンの審査が通ったら、あとは進むだけ(頑張って仕事をするだけ)なので、ダメ馬としては、「やって良かった」と思っていますよ。

家を買えば、「生活の基盤(基礎)」ができるので、かなり仕事に集中できるようになります。

ダメ馬も、将来的な不安(住む場所の不安)が、家を買ったことで一気に無くなりましたし、「家を買う」という、一生に一度くらいのビッグイベントが終了したことで、すごく気持ちがラクになりました!

住宅ローンは、金利によって、トータルで払う金額が大きく変わってくるので、ぜひこのページでお伝えした「住宅ローンのまとめ!おすすめ住宅ローンの比較と体験談」を参考にしてくださいね。

そして、良い家づくりになるように、心から応援しています。

|